Кыргызстанда банктар жана микрокредиттик уюмдар насыя берүүдө ислам каржылоо принциптерин дагы колдонушат. Ал көп учурда Мурабаха деп айтылып жүрөт. Бул иштерди шарият стандарттарына ылайык, банк операцияларын жана бүтүмдөрүн жүзөгө ашыруу эрежеси деп түшүнсөк болот. Ислам принциптерине ылайык каржылоо Кыргызстанда 2006-жылы пилоттук долбоор катары башталган. Биз тактаган маалыматтарга ылайык, бүгүнкү күндө өлкөдө ислам принциптери менен бештен ашык банк жана бештен ашык микрокредиттик компания иш алып барары белгилүү болду. Аты айтып тургандай ислам принциптери менен иш алып барган банктар чынында эле максаттуу иштейби же жөн гана кардар тартуубу, иш жүзүндө насыя берүүлөр кандай нукта жүрүп жатканын талдайбыз.

Шариятка ылайык каржылоо кандай максаттарга алынышы мүмкүн?

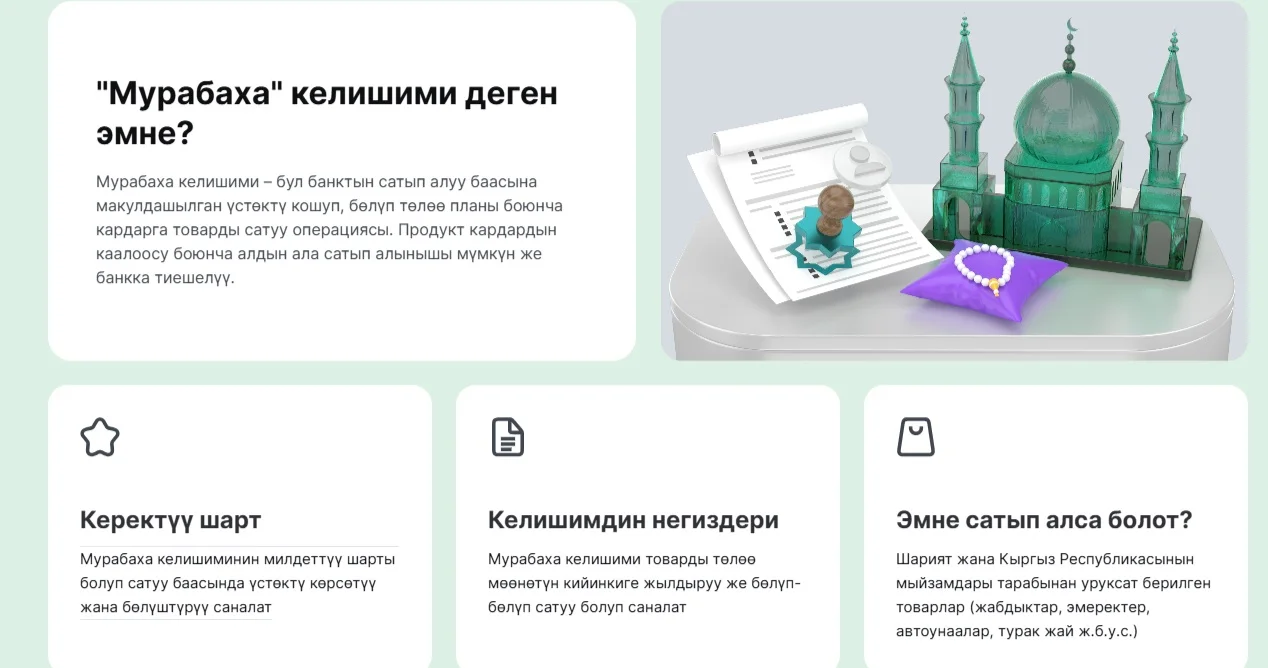

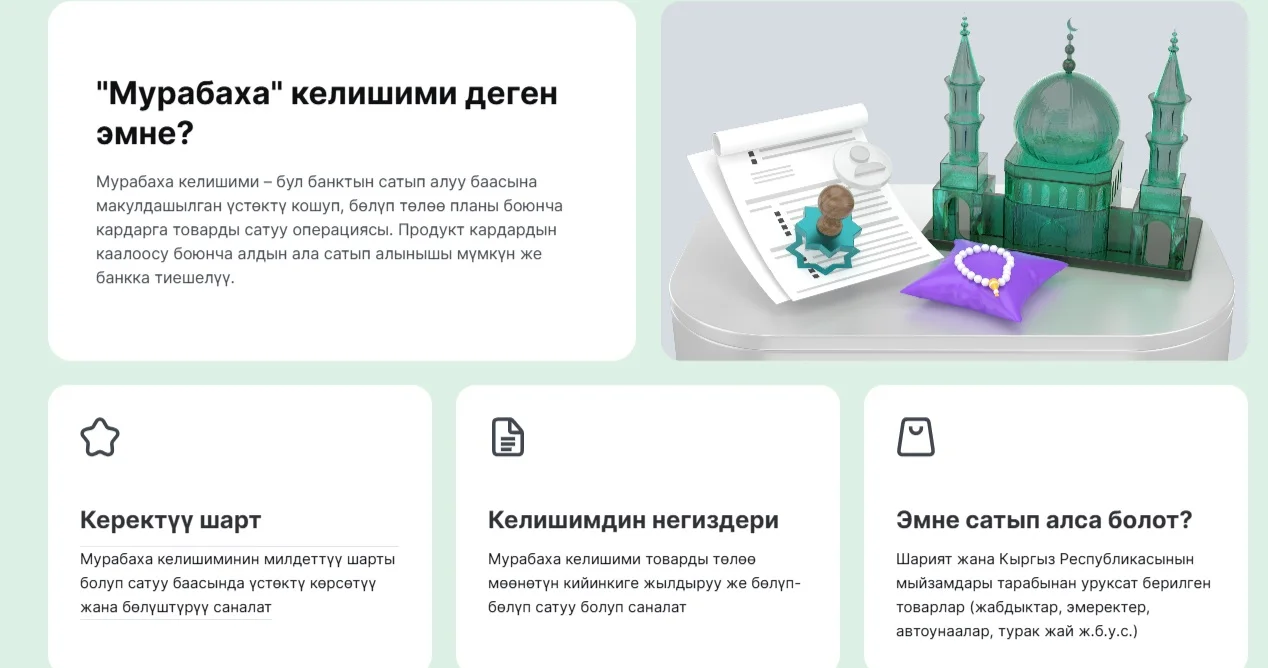

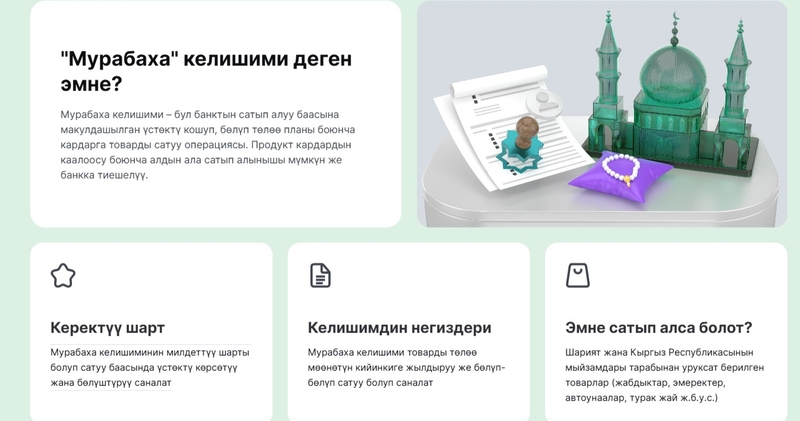

Жарандар ислам принциптери менен иш алып барган банктарга же микрокредиттик уюмдарга кайрылып, шарият жана Кыргызстандын мыйзамдары тарабынан уруксат берилген товарларды (жабдык, эмерек, автоунаа, турак жай ж.б.) сатып алса болот. Ошол эле маалда кумар оюн, ичимдик жана тамеки бизнестери же алар менен байланыштуу ишканага инвестиция кыла албайт.

Алдыда биз бир-эки банкка мисал келтире кетели.

“Бакай Банктын” сайтындагы маалыматтар боюнча, банк 2018-жылы Кыргызстанда жана КМШда “Ислам каржы борбору” ислам терезесин ачып, кардарларга шарият принциптерине негизделген кызматтарын жеткиликтүү кылган. Учурда шариятка шайкеш келген атайын продукттарын да сунуштап келет.

- Мурабаха бизнеси — бул пайызы жок каржылоо. Каражатты жабдык, коммерциялык кыймылсыз мүлк же айыл чарба продукцияларын сатып алуу үчүн колдонсо болот.

- Шарыяттык ипотека — турак жай сатып алуу үчүн 10 жылга чейин, рибасыз (пайыз чегерилбестен) берилет. Эгер күрөө болсо, баштапкы төлөмсүз тариздөөгө мүмкүн.

- Керектөөчү мурабаха жана бөлүп төлөө — жеке колдонуу үчүн товарлар (техника, телефондор, курулуш материалдары) пайызы жок, бирок белгилүү бир үстөк баа менен берилет. Жеке жактарга жана жеке ишкерлерге жеткиликтүү. Суммасы — 10 млн сомго чейин, мөөнөтү — 5 жылга чейин.

- Мудараба онлайн — BakAi тиркемеси аркылуу эсеп ачууга мүмкүн болгон исламдык депозит. Сом менен кирешелүүлүгү — 13%га чейин, киреше ай сайын төлөнөт. Ошондой эле атайын депозит түрлөрү жеткиликтүү: пенсиялык, балдар үчүн, топтоо жана жумшоо, универсалдуу.

Ачык булактардагы маалыматтарга караганда, “Мбанк” 2021-жылдан тарта ислам принциптерине ылайык каржылык операцияларды жүргүзө баштаган. Биз банктын ислам принциптери боюнча иш жүргүзүү тууралуу маалымат алууга аракет кылдык, бирок байланышууга мүмкүн болгон жок. Мындан улам биз аталган банктын расмий сайтындагы маалыматтарга көз чаптырдык. Бүгүнкү күндө “Мбанк” мудараба, мурабаха жана MIslamic дебет картасы боюнча келишимдерди түзүүнү сунуштап келет.

Мурабаха келишими – бул банктын сатып алуу баасына макулдашылган үстөктү кошуп, бөлүп төлөө планы боюнча кардарга товарды сатуу операциясы. Продукт кардардын каалоосу боюнча алдын ала сатып алынышы мүмкүн же банкка тиешелүү болот. Кардарларга унаадан баштап турак жайга чейин сатып алууга мүмкүнчүлүк берилет.

Кыргызстандагы ислам принциптерине таянган каржылык уюмдар мурабаха адамдардын керектөөчү максаттар үчүн шарияттын талаптарына ылайык, товарларды ачык жана адилеттүү шарттар менен пайызсыз сатып алуу мүмкүнчүлүгүн түзүүгө ыкташат.

Каржылык колдоого канча үстөк баа кошулат?

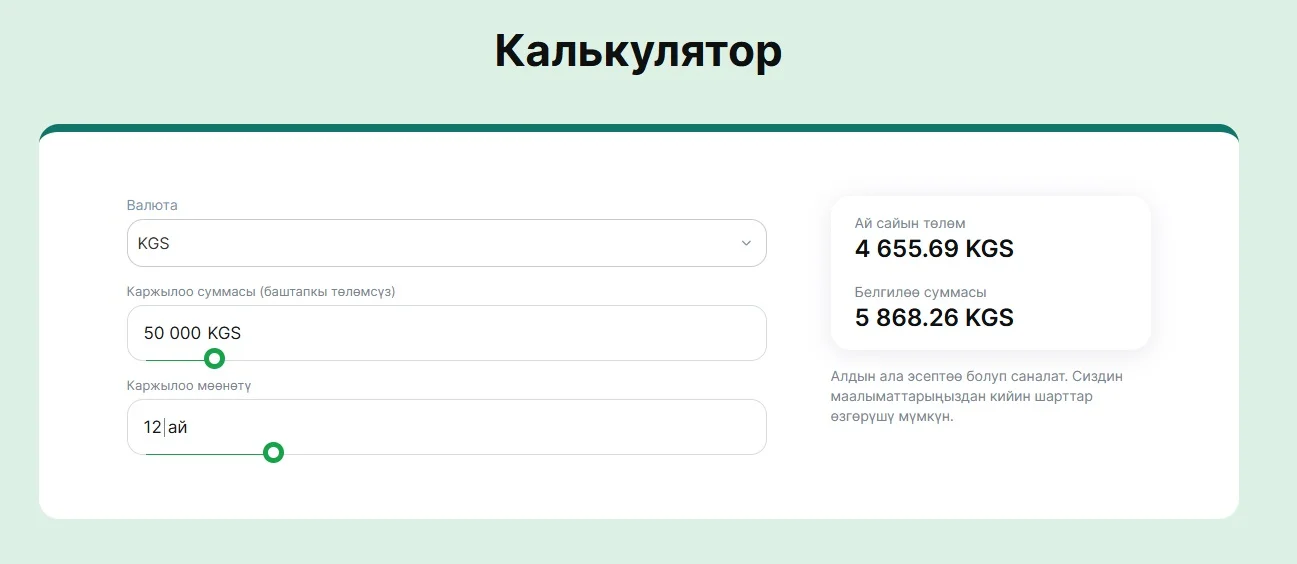

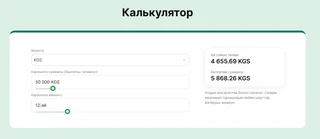

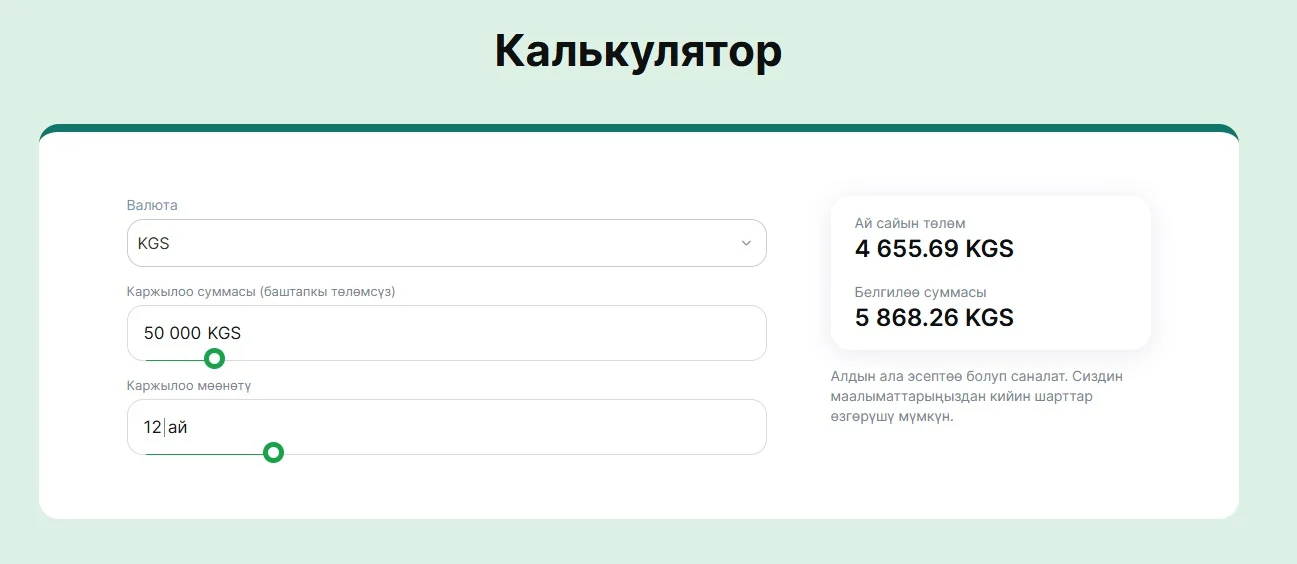

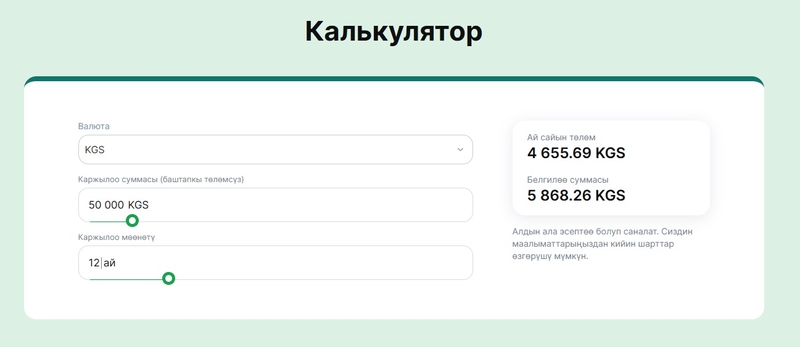

Биз бизнести өнүктүрүү үчүн мурабаха алууга кызыккан жаран катары 50 миң сом алып, 12 айга бөлүп төлөөнү карап көрдүк. Анда банктардын бири ай сайын төлөм 4655 сом болорун эсептеп берди. Ошондо биз алган 50 миң сомго 5868 сом кошуп төлөшүбүз керек болот экен.

Бирок исламдык каржылоонун үлгүсүндө киреше табуу максаты болбошу керек. Ошол эле учурда банктарды пайда табуу максатын көздөбөгөн кайрымдуулук уюм катары да кабылдоого болбойт дегендер жок эмес.

Экономист Кубан Чороев “Кабар” агенттигине билдиргендей, ислам каржы системасында кадимки түшүнүктөгү “пайыздык насыя” деген болбойт. Себеби, ислам экономикасынын негизги принциптеринде пайыздык киреше алууга тыюу салынган.

“Маселен, мурабаха банк товарды сатып алып, аны кардарга үстөк (пайда) менен сатат. Бул пайыз эмес, келишилген соода маржасы. Ижара — активди ижарага берүү, мөөнөт бүткөн соң ал кардардын менчигине өтөт. Мушарака жана мудараба — бул өнөктөштүк ыкмалары, мында банк жана кардар кирешени тең бөлүшөт, тобокелдикти да бирге көтөрүшөт. Ошентип, ислам насыясы пайызсыз болушу керек, бирок келишимдүү пайда үлүшү же кызмат акысы каралат”, - деди ал.

Ошондой эле Кубан Чороев белгилегендей, кадимки насыяда банк акча берип, убакыт үчүн акы (пайыз) алат. Бардык тобокелдик карыз алуучунун мойнунда болот. Ислам каржы системасында болсо, акчаны накталай эмес, товар түрүндө кардарга алып берет. Мында кардар үстөк баа төлөгөндүктөн, ошонун эсебинен банк киреше табат.

Жыйынтыктай келгенде, финансы уюмдары жарандарга насыя берип, үстөк пайыз кошот. Ал эми шарият талаптарына ылайык, бул үстөк баа деп аталат.

Мындан улам жарандар финансылык жактан сабаттуулугун арттырууга да маани бериши зарыл. Пайызы жок же пайызы аз деген каржылык колдоолор канчалык деңгээлде жарандарга пайда алып келет. Бул суроо ачык бойдон калат.