Кыргызстанда насыя берүү туруктуу өсүүдө, бул калктын каржылык активдүүлүгүнүн жогорулаганынан кабар берет. Улуттук статистикалык комитеттин маалыматына ылайык, керектөө насыясы Кыргызстандын калкынын каржылык активдүүлүгүнүн негизги багыты бойдон калууда. Өлкөдөгү бардык микронасыялардын 61%дан ашыгы бизнеске, курулушка жана башка максаттуу долбоорлорго жана жеке муктаждыктар үчүн берилген.

Насыяларга болгон суроо-талаптын өсүшү жалпы карыз алуулар көлөмүнүн көбөйүшү менен коштолууда. Бул банктык сектордо да, банктык эмес сектордо да байкалууда. Ошентсе да, карыз жүгүнүн көбөйүшү финансылык сабаттуулукка жана карыз алуучулардын туруктуулугуна өзгөчө көңүл бурууну талап кылат.

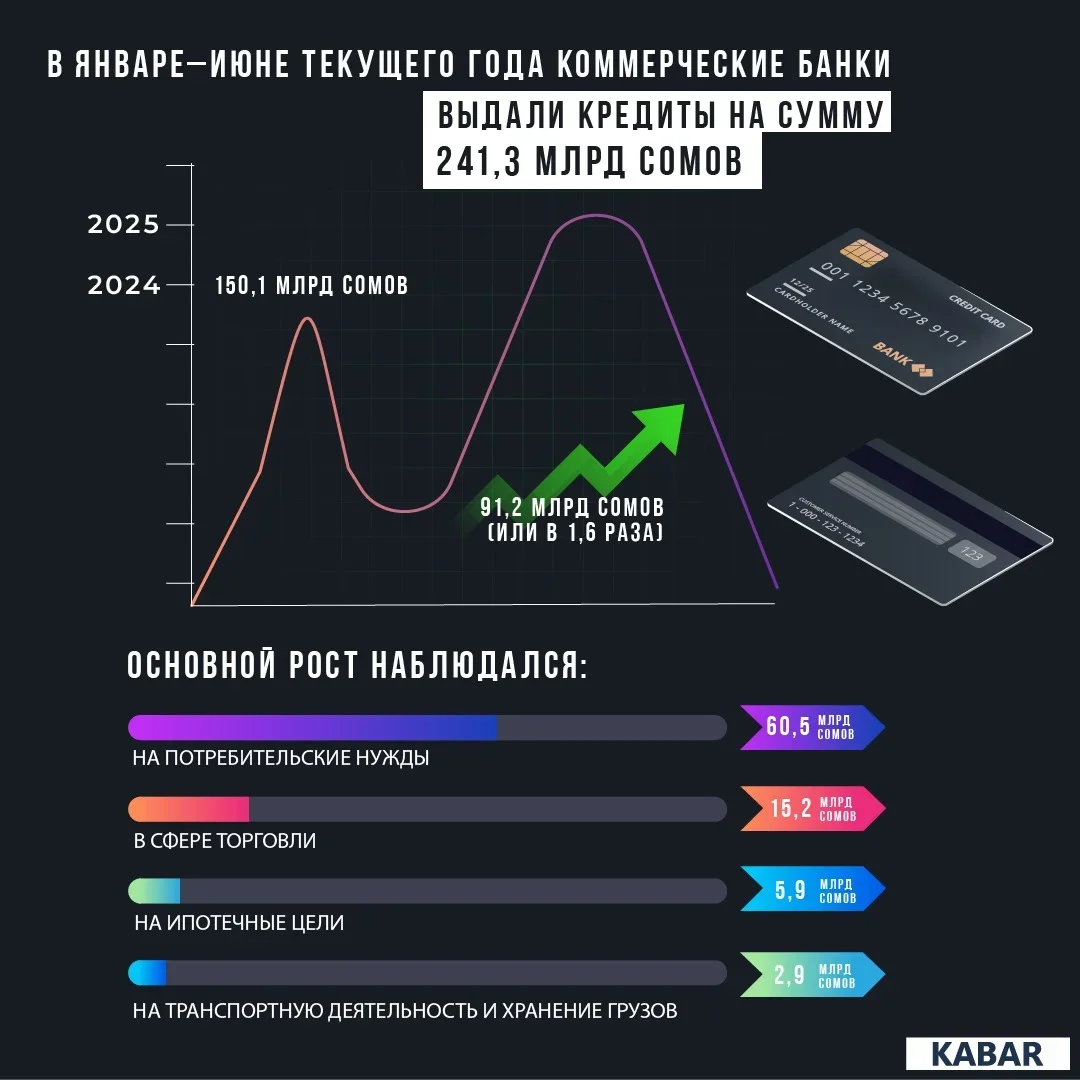

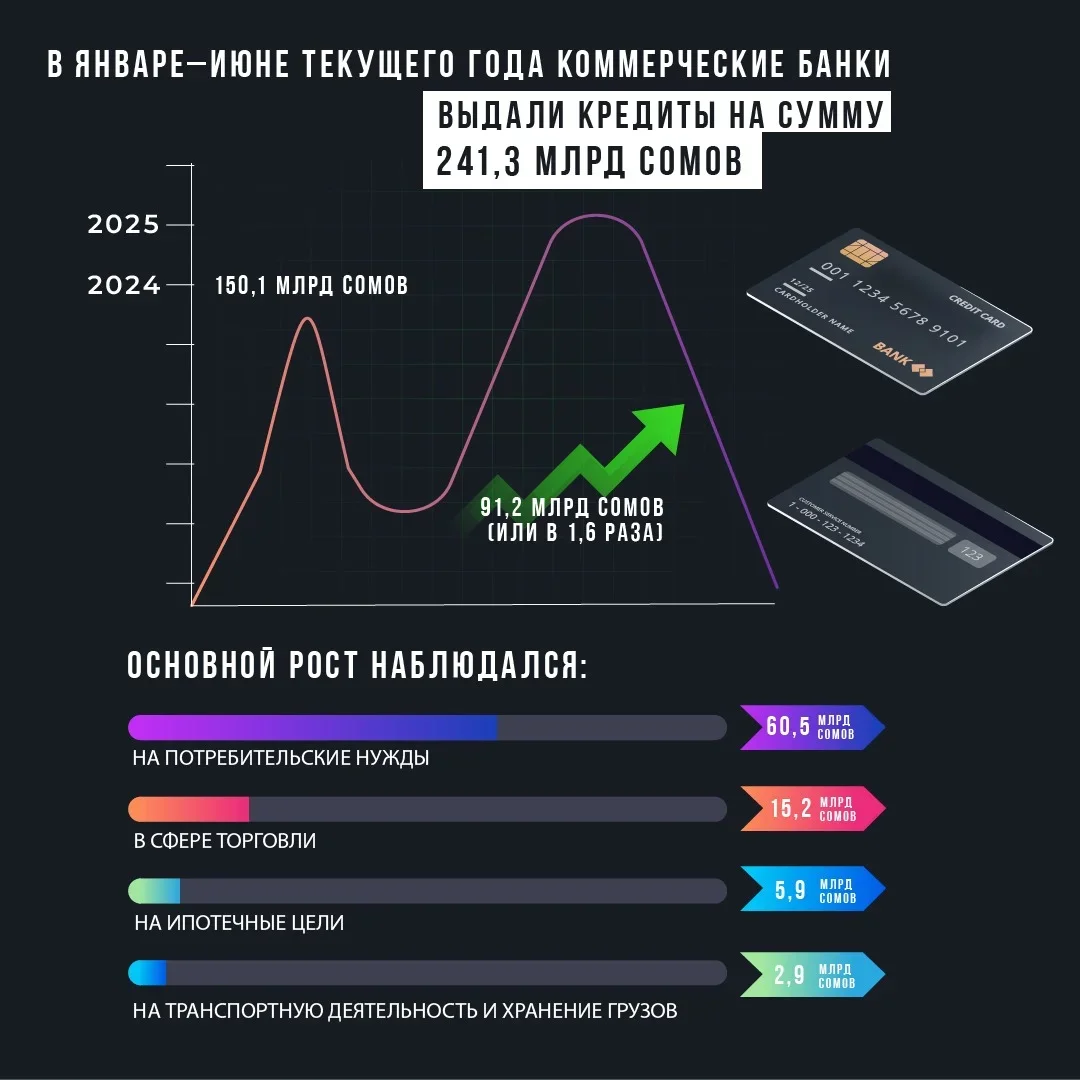

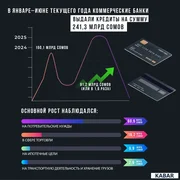

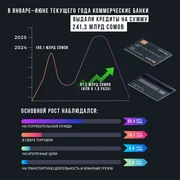

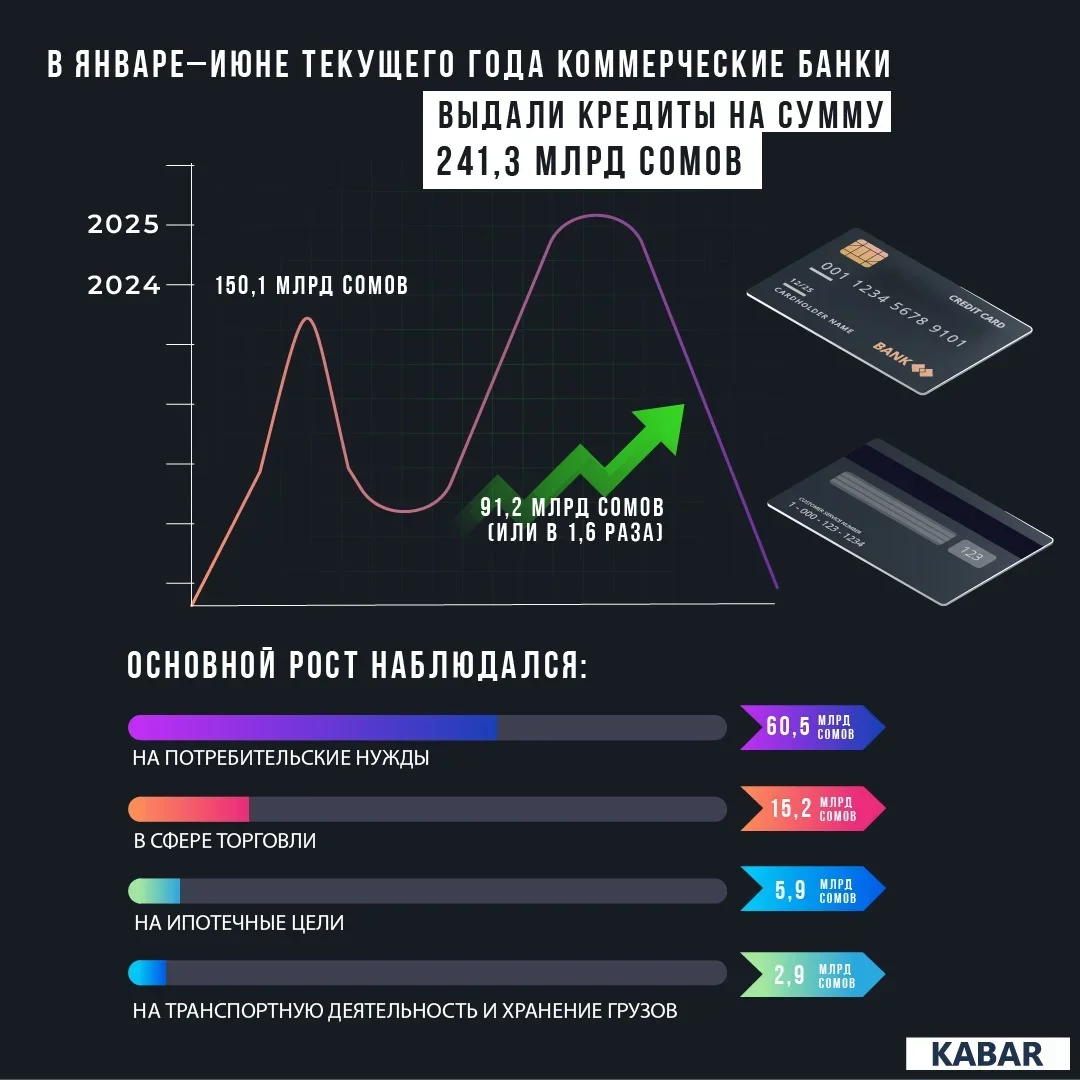

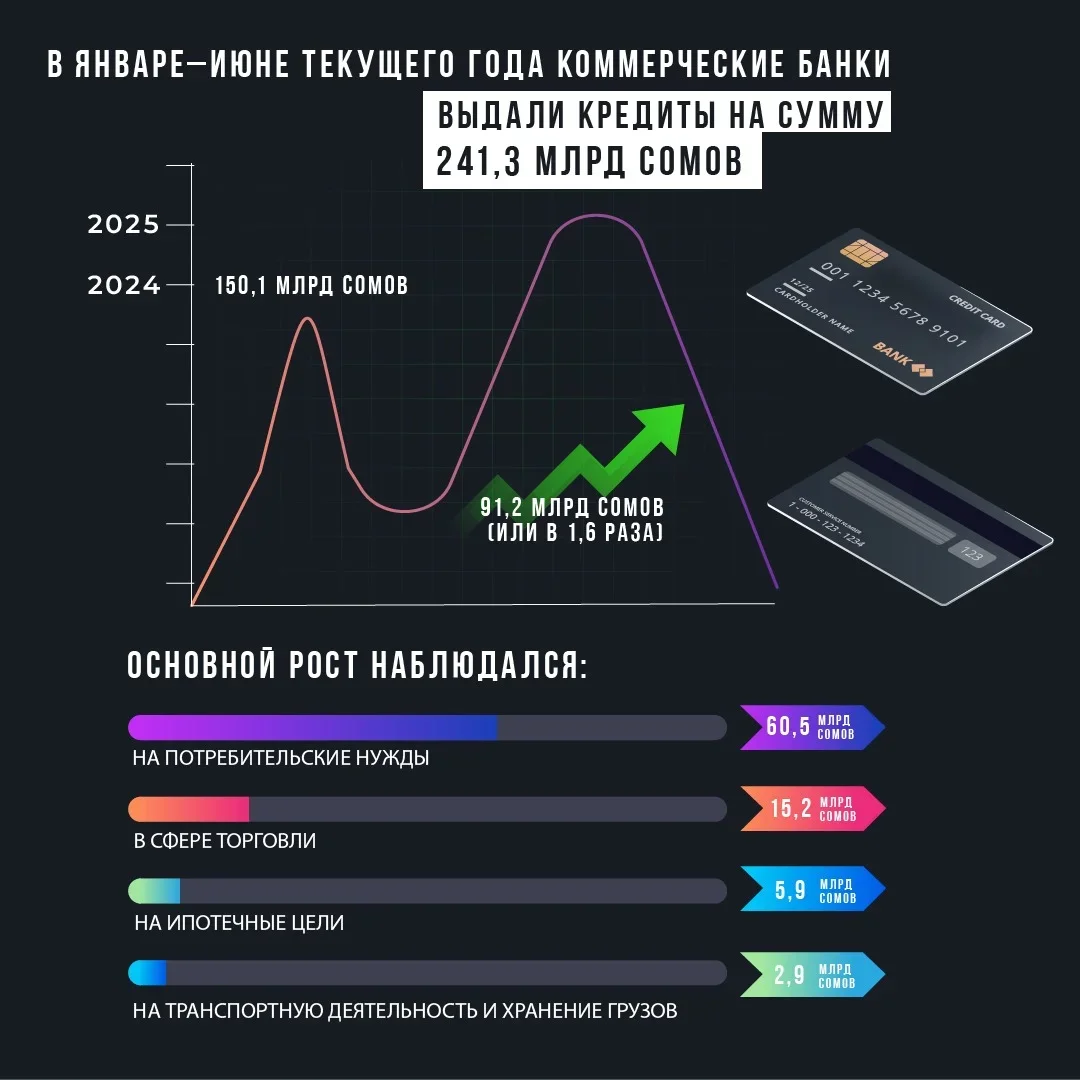

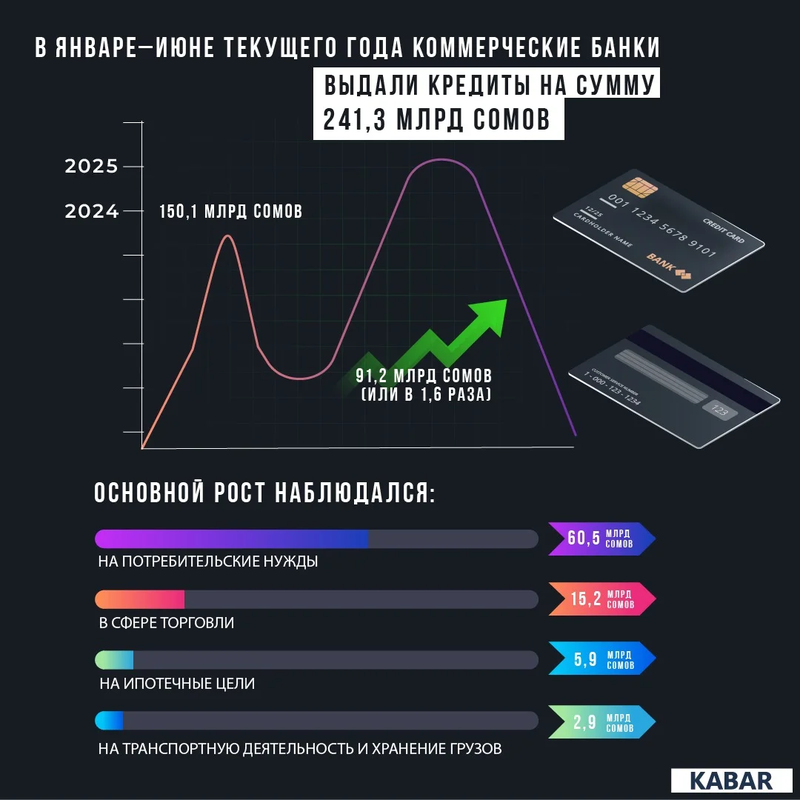

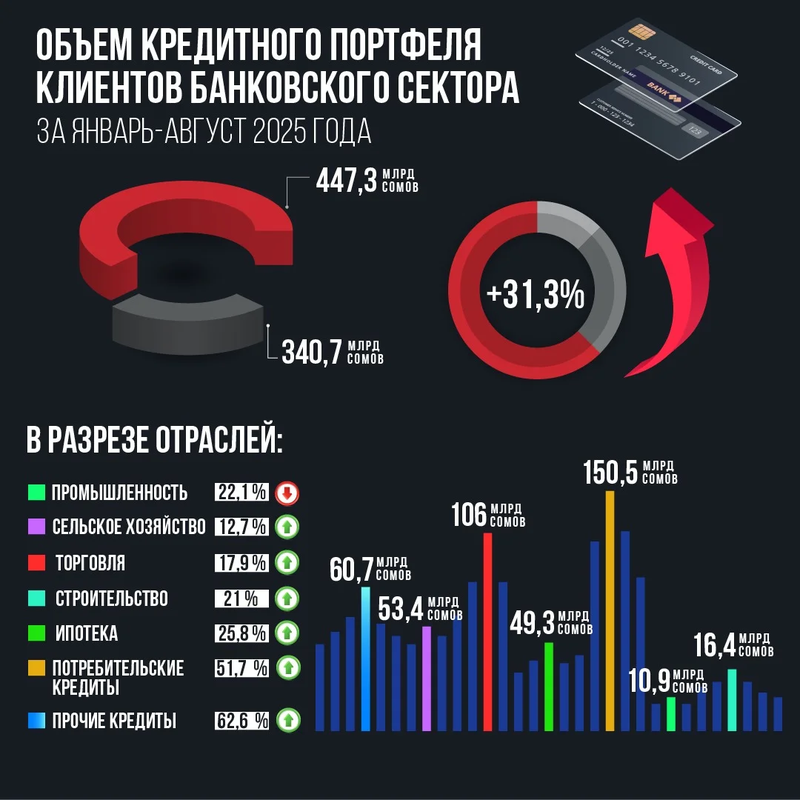

Алсак, Улуттук банктын расмий отчетуна ылайык, үстүбүздөгү жылдын январь айынан август айына чейин коммерциялык банктар жалпы суммасы 241,3 миллиард сомдук насыяны беришкен, бул 2024-жылдын ушул мезгилине салыштырмалуу 91,2 миллиард сомго (же 1,6 эсеге) көп.

Негизги өсүш байкалган:

- керектөөчүлөрдүн муктаждыктарына - 60,5 миллиард сом;

- соодада - 15,2 миллиард сом;

- ипотекалык максаттар үчүн - 5,9 млрд сом;

- транспорттук иш-терге жана жукторду сактоого - 2,9 миллиард сом.

2025-жылдын 1-июлуна карата коммерциялык банктардын ачык насыя портфели өткөн жылга салыштырмалуу 1,5 эсеге көбөйүп, 417,6 млрд сомду түздү.

Эң чоң үлүштү төмөндөгүлөр түзгөн:

- керектөө насыялары - 32,4%;

- соода - 25,6%;

- айыл чарбасы - 12,1%;

- ипотека — 11%.

Кредиттик портфелдин жарымынан көбү (50,6%) Бишкек шаарынын карыз алуучуларына туура келет, бул борбордо кредиттик активдүүлүктүн концентрациялангандыгын тастыктайт.

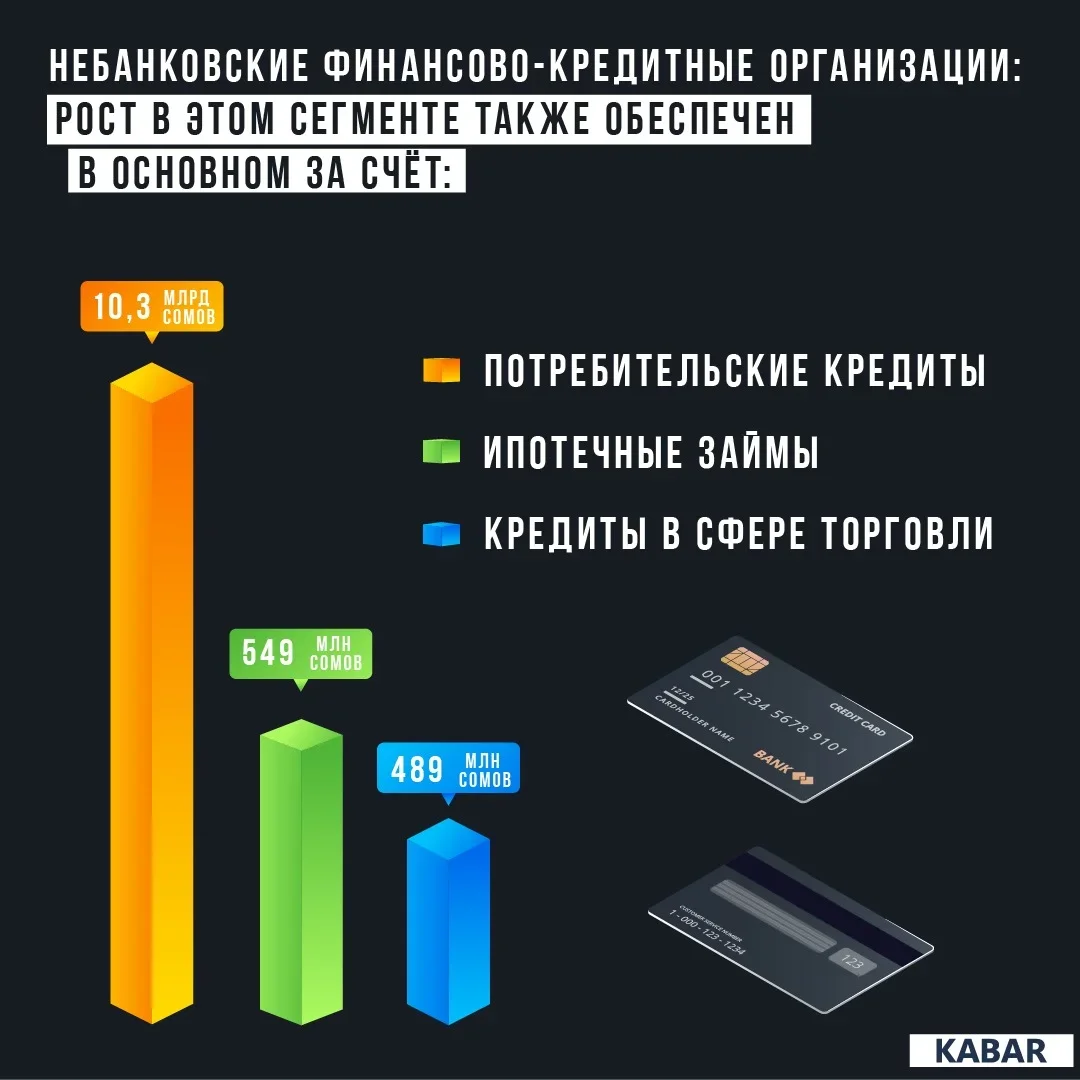

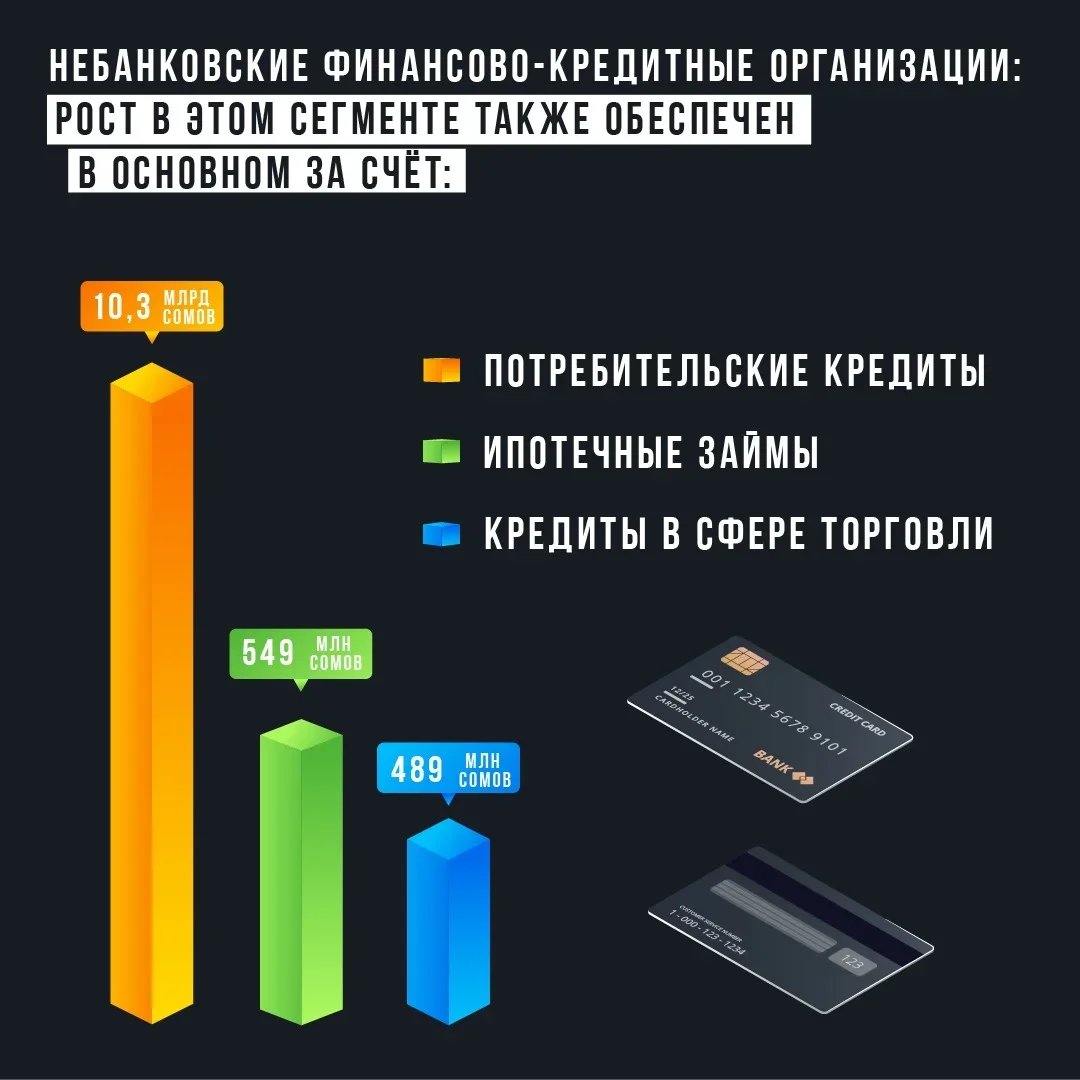

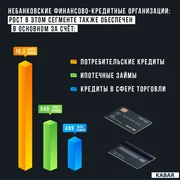

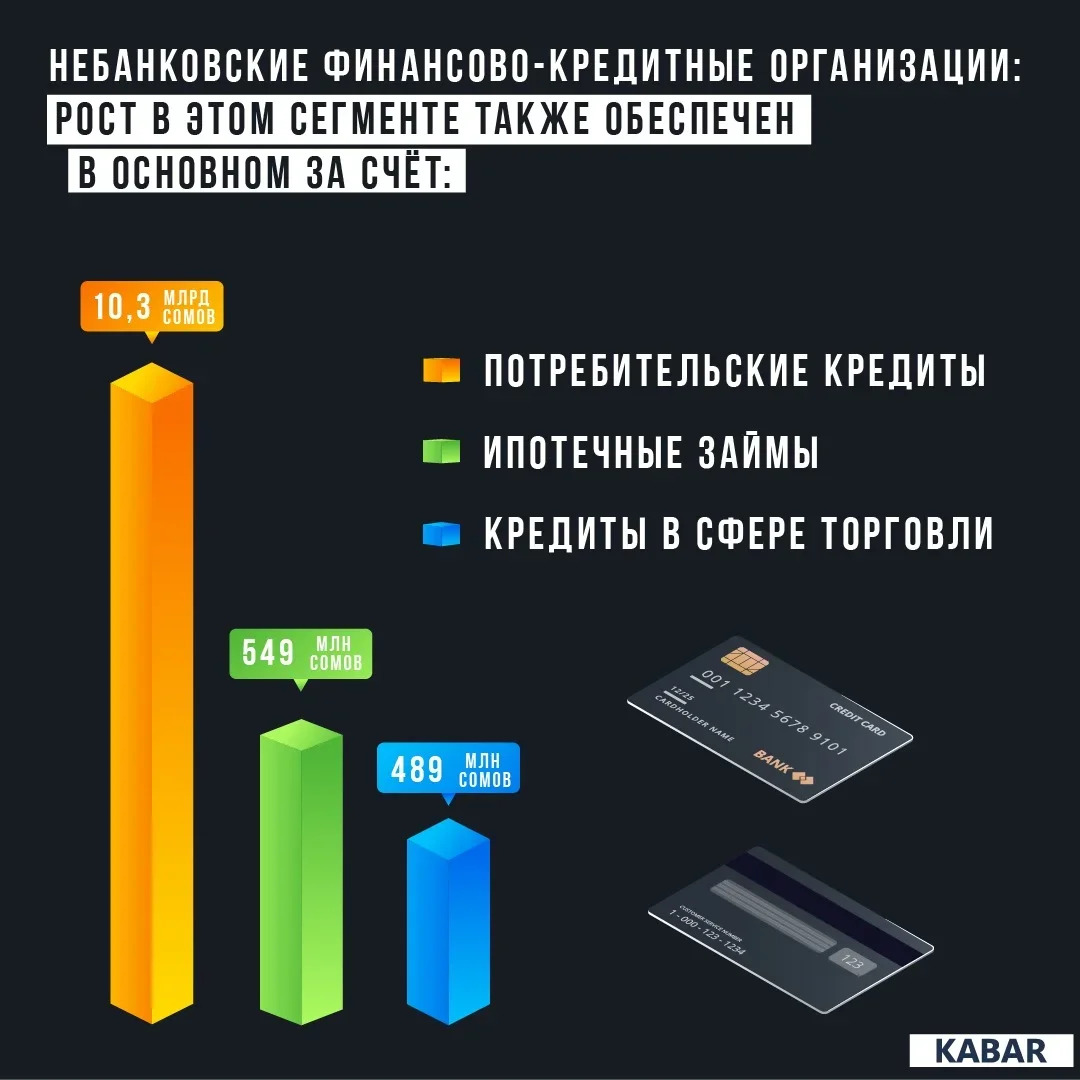

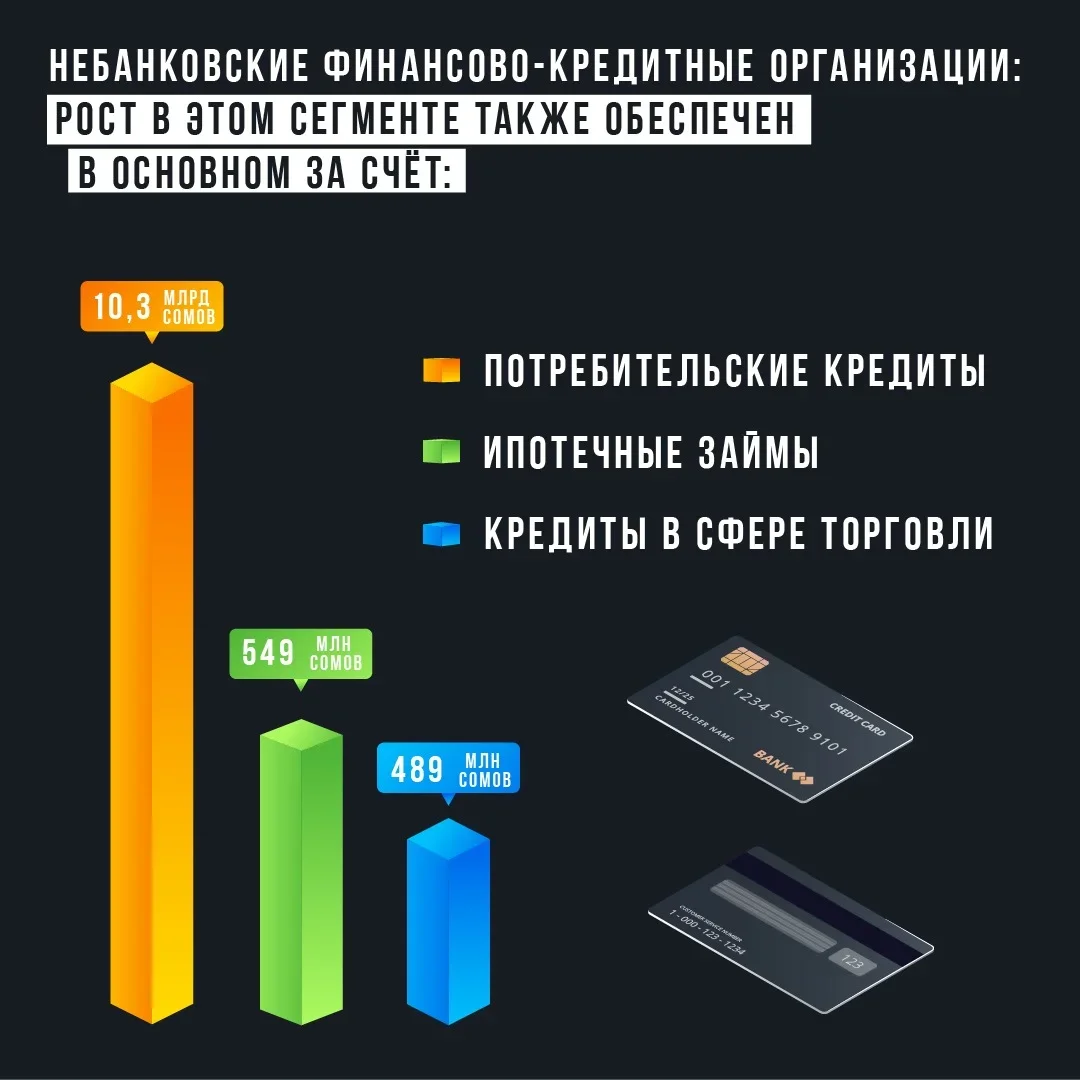

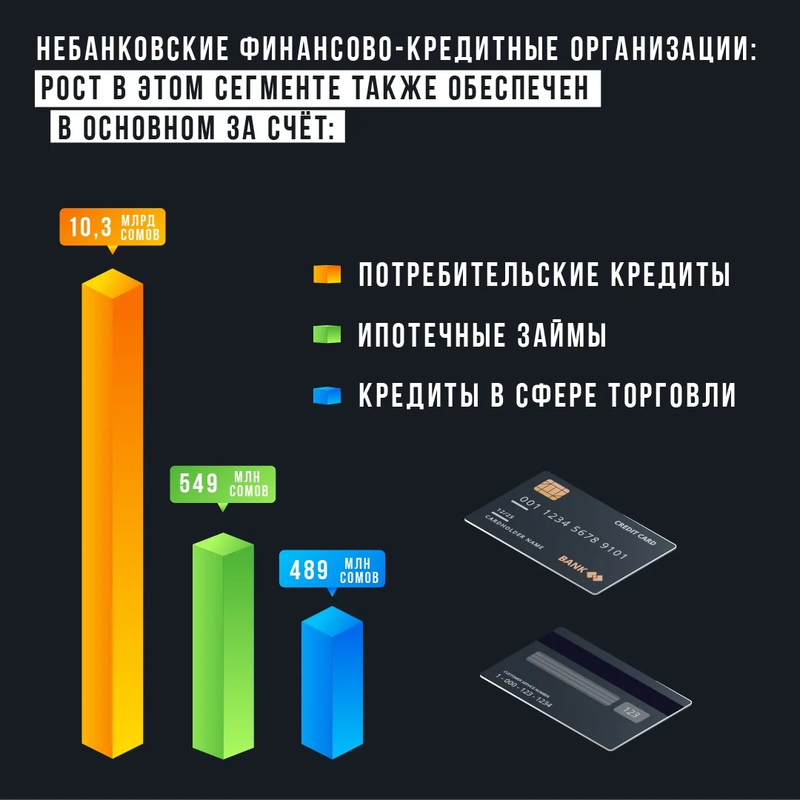

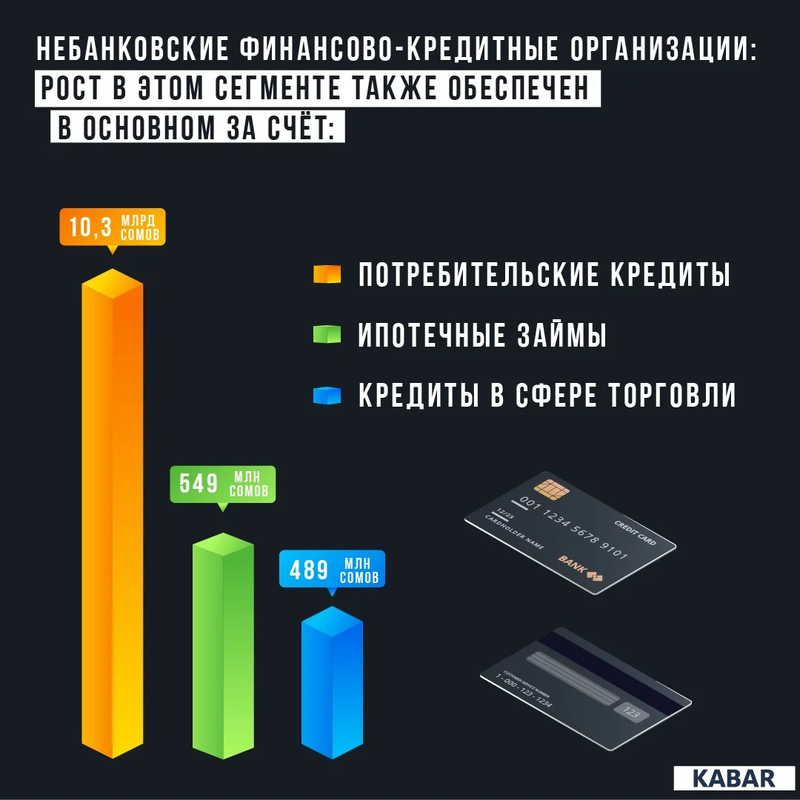

Улуттук статистикалык комитеттин маалыматы боюнча, үстүбүздөгү жылдын биринчи жарымында банктык эмес финансылык кредиттик мекемелерде да туруктуу өсүш байкалган.

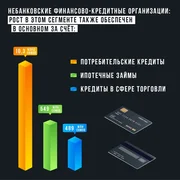

2025-жылдын январь-июнь айларында банктык эмес финансы-кредит мекемелери (микрофинансылык уюмдар жана ломбарддар) тарабынан берилген кредиттердин көлөмү 47,2 млрд сомду түздү, бул өткөн жылга салыштырмалуу 30,9%га көп.

Бул сегментте өсүш биринчи кезекте төмөнкүлөр менен шартталган:

- керектөө кредиттери (+10,3 млрд. сом);

- ипотекалык насыялар (+549 млн. сом);

- соода кредиттери (+489 млн. сом).

Микрофинансылык уюмдардын кредит портфели 1-июлга карата 59 миллиард сомго жетти, бул 2024-жылга салыштырмалуу 22%га көп.

Насыянын түзүмү төмөнкүлөрдү көрсөтөт:

- 47% керектөө максаттары үчүн;

- 17,4% айыл чарбасы үчүн;

- Соода үчүн 13,5%.

Кредиттик салымдардын бөлүштүрүлүшү боюнча Бишкек шаары лидер болуп саналат, жалпы көлөмдүн 32,7%ын түзөт.

Андан кийин төмөнкү облустар кетет:

- Чүй облусу – 14,5%;

- Ош облусу – 13,8%;

- Жалал-Абад облусу – 12,5%;

- Ысык-Көл облусу – 8,3%.

Микрокредиттер боюнча да ушундай эле тенденция: карыздын 27,2% Бишкекке, Чүйгө - 15,5%га, Ошко - 15,2%га, Жалал-Абадга - 13,6%га, Ысык-Көлгө - 9,0%га туура келет.

Керектөө кредиттеринин өсүшү үй чарбаларынын күндөлүк чыгашаларын жабуу үчүн карыздык каражаттардын көз карандылыгын көрсөтүп турат.

Эксперттер бул керектөө активдүүлүгүнүн жогорулашын да калктын кирешесинин жетишсиздигинен кабар берет деп белгилешет.

Ошол эле учурда Бишкек шаарында кредиттик портфелдин концентрацияланышы финансылык ресурстардын бирдей эмес бөлүштүрүлүшүн көрсөтөт: капитал өлкөнүн банктык кредиттеринин жарымынан көбүн топтойт, ал эми региондордо кредиттөө потенциалы чектелүү бойдон калууда.

Ал эми коммерциялык банктардагы пайыздык чендер төмөнкүдөй:

- Чет элдик валютадагы кредиттер боюнча орточо салмактанып алынган пайыздык чен болжол менен жылына 9%ды түзөт.

- Сомдогу кредиттер жана керектөө кредиттери боюнча пайыздык ставкалар жогору: мисалы, чет өлкөлүк валютадагы керектөө кредиттери боюнча пайыздык ставка жылына 11%дан жогору.

- Сом түрүндөгү кредиттер боюнча чендер суммасына, мөөнөтүнө жана продукциясына жараша жылдык 18-24% жана андан жогору болот.

Микрокредиттик компаниялардын пайыздык чендери жогору болот. Бул микрофинансылык уюмдар жогорку тобокелдиктер менен иш алып барганы менен байланыштуу. Алар насыяларды кредиттик тарыхы начар же такыр жок адамдарга беришет. Мүмкүн болгон жоготууларды жогору пайыздык чендер аркылуу жабышат. Мындан тышкары, аларда операциялык чыгымдар жана каражат тартууга кеткен чыгымдар жогору. 2025-жылы Кыргызстанда насыя берүү туруктуу өсүштү көрсөтүүдө - эң негизгиси керектөөчү насыялардын эсебинен.

Керектөөчү насыя өзүнүн жеткиликтүүлүгү жана ар тараптуулугу менен популярдуу: ал акчаны бат алып, тиричилик техникасын сатып алуу, оңдоо иштерин жүргүзүү же билим берүү үчүн төлөм сыяктуу ар кандай максаттарга колдонууга мүмкүндүк берет. Мында документтер азыраак талап кылынат жана күрөө зарыл эмес. Акчаны тез алуу жана каражаттарды каалагандай сарптоого мүмкүнчүлүк берүү аны көпчүлүк күнүмдүк жана финансылык муктаждыктар үчүн ыңгайлуу чечимге айландырат.

Керектөөчү насыя алуу үчүн банктар менен микрокредиттик уюмдар көп учурда 200-300 миң сомго чейинки суммага кепилдик сурашпайт, эгер сумма ушул чектен ашса, анда кепилдик берүү талап кылынат.

Керектөө насыясынын максималдуу суммасы 5 миллион сомго чейин жетиши мүмкүн. Бирок, калктын карызынын өсүшү жана аймактык дисбаланс өлкөнүн финансылык туруктуулугуна чакырык болуп калууда. Эксперттер насыя алууда каржылык сабаттуулук маанилүү экенин белгилешет, анткени бул ашыкча төлөмдөрдөн качууга жана тобокелдиктерди азайтууга жардам берет. Сабаттуу адам кредиттик жүгүн кантип башкарууну, акчаны үнөмдөө үчүн эрте төлөөнү колдонууну жана келишимди кунт коюп окуп чыгууну түшүнөт. Бул карызга батпоого жардам берет жана алдамчылыктан коргойт. Эреже катары, сиздин карызыңыз кирешеңиздин 50% ашпоого тийиш.

Керектөөчүлөр татаал пайыздар кантип иштээрин жана пайыздык төлөмдөрдү үнөмдөө үчүн эрте төлөөнүн кандай жолдору бар экенин түшүнүшү керек. Финансылык жактан сабаттуу адам күтүлбөгөн жагдайлар үчүн резервдик фонддун болушунун маанилүүлүгүн түшүнөт, бул тез арада жаңы насыя алуу зарылдыгын азайтат.

Финансылык сабаттуулук боюнча адистер насыяны кантип акылдуулук менен алууну түшүндүрүштү. Насыя алуудан мурун, төмөндөгүдөй анализдөө маанилүү:

- Бул карыз ай сайын үй-бүлөлүк бюджетте кандай чагылдырылат?

- Бул чыгашалар же сатып алуулар чындап эле керекпи?

- Төлөө жөндөмдүүлүгүңүздү оптимисттик баалоо жана тобокелдиктерди эске алуу зарыл.

- Керектүү буюмду насыяга алуудан башка башка варианттарды карап чыгуу.

Эксперттер бир гана жарнамага же үй-бүлөнүн жана достордун пикирин угууга ишенбей, банктар жана микрофинансылык уюмдар сунуштаган шарттарды өз алдынча изилдөөгө кеңеш беришет. Көптөгөн карыз алуучулар чоң ката кетиришет. Алар биринчи жолуккан мекемеге барып, биринчи сунушту дароо кабыл алышат. Эң ылайыктуу вариантты тандоо үчүн бир нече кредиттерди карап чыгуу сунушталат.

Жалкоо болбоңуз жана буга убакыт бөлүңүз. Бул каталардан качууга жана акчаңызды үнөмдөөгө жардам берет.

Эсиңизде болсун, кирешеңиздин валютасында насыя алганыңыз жакшы. Анткени, чет өлкөлүк валютада кредиттик келишимге кол коюуда банк бардык потенциалдуу валюталык тобокелдиктерди карыз алуучуга автоматтык түрдө өткөрүп берет.

Андан кийин документтерди чогултуп, арыз берип, кредиттик келишимге кол коесуз. Бул пунктта өзгөчө этият болуу керек. Келишимде жазылгандын баарын толугу менен окуңуз. Бул келишимге кол коюудан мурун жасалышы керек. Банкта муну жасоодон тартынбаңыз. Мындай мамиле келишимден сизге туура келбеген шарттарды же жагымсыз жагдайларды кийинчерээк билип калгандан көрө алда канча жакшы.

Ар бир кредиттик мекеме кредиттик келишимдин текстин суроо-талап боюнча 1-3 күндүн ичинде кароого берүүгө милдеттүү. Кредиттик келишимге келишимдин бардык шарттары так болгондо гана кол коюлушу керек.

Насыя белгилүү бир жагдайларда жардам бере алат, бирок аны алуу дайыма эле сунушталбайт.

Өзүңүздүн төлөө жөндөмдүүлүгүңүздү, карыз алуу чечиминин максатка ылайыктуулугун жана убагында алынганын баалоо менен катар, пайдалуу эмес насыя сунуштарынын белгилерине да көңүл буруу керек. "15 мүнөттө" паспорт менен берилген тез насыялар же заматта берилүүчү карыздар документтер топтомун талап кылбайт. Мындай насыялар, адатта, абдан жогорку пайыздык чен менен берилет - алардын эффективдүү пайыздык чени жылына 100%дан да ашып кетиши мүмкүн. Эгерде уюм насыяны минималдуу документтерсиз, кредиттик тарыхты текшербестен берүүгө даяр болсо, анда мындай карыздын наркына кайтарылбай калуу коркунучтарынын баары алдын ала кошулуп калган болот. Мындай кредиттер эң кооптуу болуп саналат, ошондуктан алар карыз алуучу үчүн дайыма кымбат болуп калат.

0% менен жарнамаланган насыялар. Мындай насыяларды мамлекеттик колдоо программаларынан тышкары эч ким пайдасыз бербейт. Ошондуктан, мындай сунуштар көбүнчө насыянын жалпы суммасына чоң комиссиялар кошулган же алдамчылык схемалар болушу мүмкүн.